08年石脑油价格走势_2020年石脑油价格

1.影响LLDPE价格变动的主要因素

2.石脑油裂解价差是什么

3.pta期货行情

lldpe的最新价格为8460.00元/吨。2021年12月15日,聚乙烯期货2201开盘价8566,最高价8633,最低价8370,收盘价8375,前结算价8561,结算价8477,跌186,跌幅2.17%,成交量270043,持仓量117405,日增仓-13254。(报价单位:元/吨)

1.聚乙烯线性低密度聚乙烯(LLDPE),是乙烯与少量高级α-烯烃(如丁烯-1、己烯-1、辛烯-1、四甲基戊烯-1等)在催化剂作用下,经高压或低压聚合而成的一种共聚物,密度处于0.915~0.940克/立方厘米之间。

2.常规LLDPE的分子结构以其线性主链为特征,只有少量或没有长支链,但包含一些短支链。没有长支链使聚合物的结晶性较高。

3.LLDPE期货即将上市交易,LLDPE价格趋势成为市场人士关心的话题,而分析把握LLDPE价格的前提是要了解影响LLDPE价格的主要因素。

4.整体来看,上游原料价格和供需情况两大方面构成LLDPE价格变化的主因,此外,政策法规等因素也影响着LLDPE的价格走势。本文将首先介绍LLDPE的生产流程,从中分析LLDPE的上游原料价格波动对LLDPE价格的影响,然后介绍供需情况对LLDPE价格的影响,最后介绍一下与LLDPE有关的政策法规。

5.上游原料价格波动对LLDPE价格的影响

作为LLDPE的上游原料,原油、石脑油以及单体价格的变化势必会引起LLDPE价格波动,这种影响作用是一种成本驱动,也是一种长期影响。

⑴原油

我们目前所看到的油价是一种期货价格,加之聚乙烯的生产加工有一定周期,因此原油涨跌对于当日PE现货而言并不会产生成本方面的影响,它所产生的成本驱动会有一定的延迟性。

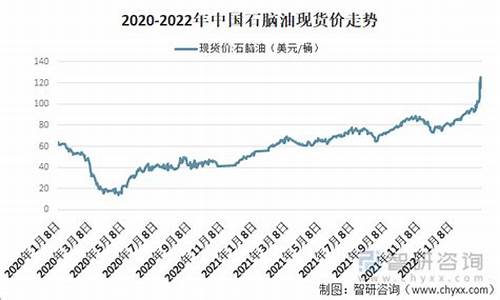

⑵石脑油

对于PE而言成本方面影响最大的是石脑油,而并非原油。因为目前聚乙烯大部分的装置都是一体化的装置,即这些工厂是采购石脑油的,而非乙烯单体。

⑶乙烯单体

这是中国聚乙烯生产成本的构成。原料(单体和á烯烃)在成本因素中占到的比例高达87%以上。而在聚烯烃的生产成本中,其他因素是相对稳定的,因此可以说单体价格的变化是影响聚烯烃成本最主要的因素。

影响LLDPE价格变动的主要因素

打开期货行情分析软件,点击“大连DCE”标签,就可以看到所有塑料期货合约的报价信息。

一般来说,期货是指期货合约,与现货完全不同。现货是可以交易的真实商品,期货主要不是商品。是指期货交易所统一制定的标准化合约,约定在一定时间和地点交割一定数量的标的物。这个标的物,也叫基础资产,就是期货合约对应的现货。

塑料期货是大连商品交易所推出的期货品种,主要包括聚氯乙烯(PVC)、聚乙烯(PE)和聚丙烯(PP),都属于五大通用塑料,其原料来源和下游用途都有很深的渊源。而且三者都在大的商交所上市,而且都是大宗商品,走势高度相关。结合以上情况,塑料期货是以塑料为基础的期货合约。

影响塑料期货价格的因素有几个:从基本面来看,也就是供求关系。如果市场出现供过于求的现象,塑料期货价格就会下跌,反之亦然。宏观经济、利好经济会带动期货价格上涨,反之,市场会因资金撤离而走低。政府的政策也对塑料期货市场的价格产生重大影响。今年两会将加大减税和减工力度,将极大利好塑料行业,塑料期货市场将相应上涨。塑料行业的需求是季节性的。一般9-10月是需求旺季,所以每年这个时候的期货价格会比其他季度略高。原料石脑油的价格也会影响塑料期货的价格。石脑油价格高的时候,塑料期货价格会被提振。反之,价格低,盘整。期货市场也会被资金充裕的大投资者操纵,产生投机性的价格波动,但这些波动不会持续很久,最终会回归基本面。

综上所述,塑料期货必须考虑多种因素,才能审时度势,赢得利润。近几年塑料期货市场怎么样?从快喂链官网可以了解到,这些年来聚乙烯的发展状况一直很好,需求也在增加。煤制烯烃技术的出现使聚乙烯的未来发展更加广阔。

[扩展信息]

与聚乙烯相比,聚丙烯起步较晚,但也不落后。巨大的需求和煤制丙烯的出现,使得2014年上市的聚丙烯期货也表现不俗。然而,产能、产量、消费量均排名第一的PVC的表现却令人惊讶,继续背负着高能耗、高污染、产能过剩的包袱。多年来价格一直在低位徘徊,以至于业界只能选择观望。从近期塑料期货价格来看,远期现货市场并不乐观,主要受供需影响。目前石化库存处于高位,下游市场采购不积极,导致现货市场疲软。后期设备维护力度不大,产能扩大,供需压力依然存在。然而,2019年宏观经济的不确定性抑制了塑料期货价格的上行。但基于需求的逐步恢复,市场仍有向上的预期。

石脑油裂解价差是什么

LLDPE期货即将上市交易,LLDPE价格趋势成为市场人士关心的话题,而分析把握LLDPE价格的前提是要了解影响LLDPE价格的主要因素。整体来看,上游原料价格和供需情况两大方面构成LLDPE价格变化的主因,此外,政策法规等因素也影响着LLDPE的价格走势。本文将首先介绍LLDPE的生产流程,从中分析LLDPE的上游原料价格波动对LLDPE价格的影响,然后介绍供需情况对LLDPE价格的影响,最后介绍一下与LLDPE有关的政策法规。

一、上游原料价格波动对LLDPE价格的影响

1、PE生产流程:

原油(Crudeoil)——石脑油(Naphtha)——乙烯(Ethylene/C2)——聚乙烯(Polyethylene,PE)

线性聚乙烯是聚乙烯的一种,从生产流程中可以看出,原油、石脑油以及乙烯是其上游原料,它们价格的波动将会直接影响到PE,包括LLDPE的价格变化。

上游原料价格的涨跌对PE市场形成短期与长期两类影响。短期影响在于上游原料的价格起伏对贸易商产生的心理影响,经销商的“蓄水池”作用使得看多或者看空心理的转变与原料价格变化密切相关。比如,油价或单体的连续暴涨可能激发经销商的炒作情绪导致成交放量,推动聚乙烯价格上扬。

作为LLDPE的上游原料,原油、石脑油以及单体价格的变化势必会引起LLDPE价格波动,这种影响作用是一种成本驱动,也是一种长期影响。

上图是WTI原油首月期货价,东北亚石脑油价格和乙烯价格的对比图。

2、原油

我们目前所看到的油价是一种期货价格,加之聚乙烯的生产加工有一定周期,因此原油涨跌对于当日PE现货而言并不会产生成本方面的影响,它所产生的成本驱动会有一定的延迟性。

3、石脑油

对于PE而言成本方面影响最大的是石脑油,而并非原油。因为目前聚乙烯大部分的装置都是一体化的装置,即这些工厂是采购石脑油的,而非乙烯单体。

4、乙烯单体

这是中国聚乙烯生产成本的构成。原料(单体和á烯烃)在成本因素中占到的比例高达87%以上。而在聚烯烃的生产成本中,其他因素是相对稳定的,因此可以说单体价格的变化是影响聚烯烃成本最主要的因素。

一般,从乙烯加工至聚乙烯的成本在120-150美元/吨。但如前所述,PE大部分装置是一体化装置,因此乙烯单体对聚乙烯价格的影响不如石脑油价格来得直接。

二、供需情况对LLDPE价格的影响

1、供应方面

(1)国内石化

国内方面对LLDPE价格的影响主要在于石化的库存、装置的检修与切换以及石化的结算、考核政策。

具体来说,石化库存是社会资源总量的一部分,而这一部分又直接关联着国内石化的定价措施,因此,石化库存的高低是LLDPE价格的晴雨表。一般说来,国内石化有各自的设计库容,当库存水平超过正常库存时,迫于销售压力国内石化可能会采取降价的措施以促进销售。反之,当销售顺畅,库存偏低时,也意味着石化存在推涨的潜能。

装置的检修以及切换会导致某个级别或者牌号原有的供应骤减或激增,从而打破原来的供需平衡,引起LLDPE价格波动。

再者,石化的考核政策对LLDPE的价格也会产生一定影响。例如,中石化的月底停销结算以及中油月度买断,一方面在供应上,另一方面在定价上均会对现货价格带来影响。

(2)进口供应

进口供应对于国内LLDPE市场价格的影响主要体现在数量和价格两方面,其中数量的影响更为主要。在正常情况下,一般国外供应商会有相对固定的数量销往中国大陆市场,因此,供应量的突变会对国内市场的供需平衡产生影响。例如,在国内供应与需求相对平稳的情况下,进口量连续数月萎缩或剧增,必然导致原有的供需平衡局面遭到破坏,在寻求新的平衡的过程中,现货价格会出现较为明显的涨跌。

供应量的变化与其装置检修情况和开工率密切相关,除此之外,也与该供应商国内的内需情况以及周边国家的市场状况有很大关联,如东南亚、中东等。

从长期来看,供应商对中国地区的销售量还与其企业战略有关,如果扩产计划、销售格局等。

2、需求方面

(2)实际需求

所谓实际需求,是指下游工厂的生产需求,影响主要涉及三方面。第一,现有库存情况对采购时机的影响。下游工厂的库存同样是社会资源总量的一部分,它的高低与否直接影响着工厂的采购时间,对原料市场的成交是一个不可忽略的影响因素。第二,下游工厂的生产条件对开工率的影响,直接关联需求量。这一方面主要体现在夏季工厂限电,导致开工率不足。第三方面则与下游工厂制品销售相关:1.产品销售的淡旺季——如LLDPE在中国市场的一个主要用途为农用薄膜,一般春节前后以及7-9月份是其两个生产旺季,分别集中生产地膜和大棚膜,对LLDPE需求旺盛;2.产品销售价格的涨跌影响工厂采购对成本的控制——如农用薄膜是利润率较低的下游制品,其产品销路不佳或者价格下跌会直接影响工厂对原料采购的成本控制,从而影响成交量;3.各种交易会议的召开对下游工厂的订单情况产生影响,促进需求增长。

(3)投机需求

所谓投机需求,是指贸易商行为,如集中备货或抛售而引起的需求变化。其中主要涉及的方面包括贸易商的库存、货源成本、资金状况以及心态。

库存——除却石化库存、下游库存,贸易商的库存就是社会资源量中的另一主要组成部分。贸易商的库存表征着“蓄水池”的容量大小,库存水平偏高意味着市场流通环节不畅,价格上涨乏力,呈现走软迹象;而库存偏低,则表示市场成交尚可,具备上行动力。

资金状况——贸易商如果存有付汇压力,往往会通过低价销售货源以回笼资金,从而导致市场出现一些超低报价,在行情走势不明朗的情况下,动摇人气。但通常来讲,这种情况对价格的影响力有限。

心态——这意味着贸易商对后市的预期,与其是否备货建仓直接相关,对短期内成交量的影响较为明显,从而引导价格走向。

三、宏观政策法规等的影响

1、进口关税

由于线性的主用用途之一在于生产农地膜等农产品,出于对农民的政策补助,2005年我国LLDPE的进口关税下调至6.5%,远低于LDPE和HDPE,在当时刺激了LLDPE的进口贸易,2005年LLDPE进口总量较2004年大幅增长近百分之五十,在北方港口尤为明显。

2、出口退税

国家税务总局2007年90号通知,7月1日起,塑料及其下游制品(税则号3901-3926)出口退税率降低到5%。

这一抑止出口的举措对下游行业会必然会引起不小的震动,短期内开工率的波动对当期采购(即需求)影响明显,而从长期来看,是否会使部分工厂转作核销而减少对人民币现货的需求仍未可知。

pta期货行情

石脑油裂解价差:裂解是出自原油提炼过程,裂解价差是指原材料和产品的价格差。由于石脑油属于原油与乙烯直接的中间品,故其裂解价差包括2个方面,即原油裂解成石脑油的价差,石脑油裂解成乙烯的价差。

由于精炼裂解过程中原料和产出比是固定的,在利润扩大的激励下,炼油厂就会扩大产能,从而买入更多的原油,生产出更多的石脑油,从而原油的需求增加,导致原油价格走高,石脑油的供给增加,导致其价格的下降,最终使得差值减小,直至合理水平。

炼油厂的利润空间缩小,甚至亏损,炼油厂就会减小产能,甚至停产。从而减少原油的买入量,甚至将库存的原油卖出,减少石脑油的产量,从市场中买入石脑油来履行前期的销售合同。这样,市场中原油的供给增加,导致原油价格走低,石脑油的供给减少,导致其价格的上升,最终使得差值增大,直至炼油厂的利润空间重新打开。

由于炼油厂的存在,以及他们在期货市场上裂解套保的操作,使得原油和石脑油的裂解价格的波动变化存在一个理论上的合理区间内。当这个合理水平被打破时,就会有精炼厂作出相应的操作,从而推动裂解利差向正常水平回归。

近期PTA期货现价格在原油企稳反弹的情况下,出现小幅反弹,5月期货合约在4300元/吨一线得到有力支撑。

1、在央行宣布全面降准、经济增速及下游消费有望企稳的背景下,“政策底”已然显现;同时,上游大面积亏损的现状,已经为市场价格奠定了“市场底”。在“双底”的共同支撑下,PTA下跌空间非常有限,反而可能存在较为可观的上行空间。

2、从成本端观察,PTA的支撑较强。一方面,根据12月6日普式价格来计算,PX—石脑油价差已缩窄至149美元(按FOB韩国计算为131美元),PX行业亏损较为严重,国内PX负荷下滑至68.5%,外围装置亦出现不同程度降负的情况,PX价格继续下滑概率减小,PTA成本压缩空间非常有限。另一方面,今年醋酸价格暴涨,以目前6000元/吨附近的醋酸叠加蒸汽、电力以及包装袋价格上涨因素计算,当前PTA加工成本至少在500元/吨上方。但按期现价格计算的加工费仅剩200—250元/吨,这意味着整个PTA行业目前处于严重亏损的状态。

3、上周开始,PTA工厂陆续公布检修计划,目前12月检修计划包括福建百宏250万吨、恒力石化225万吨,已经停车降负的有虹港石化250万吨以及逸盛大化600万吨,涉及产能超过1000万吨。

1、现货市场方面,近期PTA基差快速走强,主要原因在于主流供应商12月合约按四成执行,现货流动性收紧,且TA价格下跌后,贸易商及工厂有一定补货需求。

2、从产能投放的角度,受疫情、资金等问题影响,上游PTA新增产能在2205合约交割之前投放的可能性不大,而下游聚酯仍有接近200万吨的新增产能,上下游存在一定供需错配。另外,从目前的库存角度看,社会库存260万吨,数量并不高,相当于20天的聚酯消耗量。在上游低加工费的情况下,PTA期价向下空间已极其有限,后期随着上游检修落实,12月份库存将出现超预期下降,预计去库幅度在15万吨左右。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。